บทที่ 10 "การพัฒนาและการใช้ระบบข้อมูลการบัญชีที่มีประสิทธิภาพ"

บทนำ

ส่วนหนึ่งของภารกิจโดยรวมขององค์กรคือทำให้มั่นใจได้ว่าจะใช้ทรัพยากรไอทีอย่างมีประสิทธิภาพและมีกลยุทธ์ กลยุทธ์ด้านไอทีที่ครอบคลุมต้องมีการวางแผนอย่างรอบคอบที่ให้ความสำคัญกับการได้มาหรือการพัฒนาระบบข้อมูลต่าง ๆ รวมถึงระบบแอพพลิเคชั่นเช่นระบบสารสนเทศทางการบัญชี ในทางกลับกันการพัฒนาระบบสารสนเทศเชิงกลยุทธ์ที่มีประสิทธิภาพนั้นต้องอาศัยความร่วมมือของบุคคลหลากหลายรวมถึงโปรแกรมเมอร์คอมพิวเตอร์นักวิเคราะห์นักออกแบบและผู้จัดการ นักบัญชีทั้งในฐานะผู้สอบบัญชีและผู้ใช้ข้อมูลทั่วไปควรเป็นส่วนหนึ่งของการศึกษาด้านไอทีทั้งหมดที่เกี่ยวข้องกับระบบสารสนเทศทางการบัญชี

4 ขั้นตอนในวงจรชีวิตการพัฒนาระบบ

1. การวางแผนและการสอบสวน ขั้นตอนนี้เกี่ยวข้องกับการจัดทีมการศึกษาระบบดำเนินการตรวจสอบเบื้องต้นของระบบที่มีอยู่และการพัฒนาแผนกลยุทธ์สำหรับส่วนที่เหลือของการศึกษา

2. การ วิเคราะห์ ขั้นตอนนี้เกี่ยวข้องกับการวิเคราะห์ระบบปัจจุบันของ บริษัท เพื่อระบุความต้องการข้อมูลจุดแข็งและจุดอ่อนของระบบที่มีอยู่

3. การออกแบบ ในขั้นตอนนี้องค์กรออกแบบการเปลี่ยนแปลงที่กำจัด (หรือย่อเล็กสุด) จุดอ่อนของระบบปัจจุบันในขณะที่รักษาจุดแข็งไว้

4. การดำเนินการติดตามและบำรุงรักษา ช่วงนี้รวมถึงการรับทรัพยากรสำหรับระบบใหม่เช่นเดียวกับการฝึกอบรมพนักงานใหม่หรือที่มีอยู่เพื่อใช้งาน บริษัท ทำการศึกษาติดตามเพื่อตรวจสอบว่าระบบใหม่ประสบความสำเร็จและแน่นอนเพื่อระบุปัญหาใหม่ ๆ กับมัน ในที่สุดธุรกิจจะต้องบำรุงรักษาระบบซึ่งหมายความว่าพวกเขาแก้ไขข้อบกพร่องเล็กน้อยและปรับปรุงระบบตามที่ต้องการ

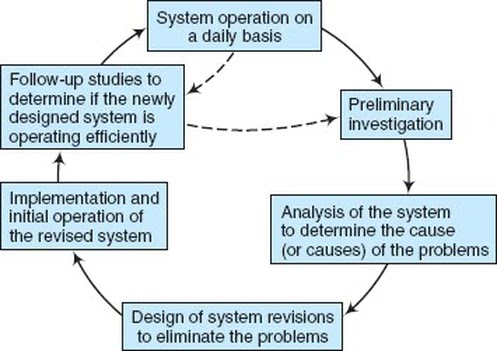

จากรูป แสดงให้เห็นว่าวงจรชีวิตนี้ขยายช่วงเวลาที่ระบบของ บริษัท ดำเนินงานตามปกติและได้รับการแก้ไขในภายหลังอันเป็นผลมาจากปัญหาบางอย่าง (หรือปัญหา) ทุกครั้งที่ระบบที่ถูกปรับปรุงใหม่เข้าครอบครองกิจกรรมการดำเนินงานรายวันของ บริษัท วงจรชีวิตใหม่จะเริ่มต้นขึ้น

ลูกศรประในรูป เน้นว่าการศึกษาติดตามผลของระบบควรเป็นกระบวนการต่อเนื่อง องค์กรประเมินระบบเป็นประจำเพื่อยืนยันว่าระบบยังทำงานได้ดี หากการศึกษาติดตามบ่งชี้ว่าปัญหาก่อนหน้านี้เกิดซ้ำหรือมีการพัฒนาขึ้นใหม่องค์กรควรใช้เส้นทางลูกศรประจากการศึกษาติดตามเพื่อรับรู้ปัญหาของระบบและเริ่มการศึกษาระบบใหม่

การศึกษาระบบและระบบสารสนเทศทางการบัญชี

การศึกษาระบบดูที่ไอทีทั้งหมดในแอพพลิเคชั่นของนิติบุคคล. แฟ้มสะสมผลงานนี้อาจรวมถึงระบบองค์กรพร้อมกับระบบข้อมูลพิเศษอื่น ๆ หรืออาจประกอบด้วยระบบที่แยกจากกันจำนวนมากสำหรับพื้นที่การทำงานเช่นการบัญชีการตลาดและทรัพยากรมนุษย์ ระบบข้อมูลการบัญชี (AIS) เป็นเป้าหมายสำคัญสำหรับการศึกษาระบบ

การวางแผนระบบ

ระยะแรกของการศึกษาระบบเกี่ยวข้องกับการวางแผนระบบและการตรวจสอบเบื้องต้น

การวางแผนเพื่อความสำเร็จ

ในองค์กรขนาดใหญ่การออกแบบระบบ (หรืองานพัฒนาใหม่) มักเกี่ยวข้องกับเงินหลายล้านดอลลาร์ทำให้เกิดข้อผิดพลาดที่มีค่าใช้จ่ายสูงมาก ในองค์กรขนาดเล็กข้อผิดพลาดที่สำคัญอาจเป็นหายนะทำให้ บริษัท ล้มละลาย จะเกิดอะไรขึ้นเมื่อองค์กรไม่ได้วางแผนอย่างรอบคอบ?

ตัวอย่าง

•ระบบไม่ตอบสนองความต้องการของผู้ใช้ก่อให้เกิดความยุ่งยากในการทำงานของพนักงานการ ต่อต้านและการก่อวินาศกรรม

• ระบบไม่ยืดหยุ่นเพียงพอที่จะตอบสนองความต้องการทางธุรกิจที่ได้รับการออกแบบและถูกทิ้งใน ที่สุด

• ค่าใช้จ่ายในโครงการมากเกินกว่าที่งบประมาณที่เคยมีอยู่จะเพียงพอ

• เวลาที่ใช้ในการทำให้ระบบใหม่เสร็จสมบูรณ์เกินกว่ากำหนดเวลาการพัฒนาอย่างมากหลายปี

• ระบบแก้ปัญหาที่ผิด

• ผู้บริหารระดับสูงไม่อนุมัติหรือสนับสนุนระบบใหม่

• ระบบมีความยากและค่าใช้จ่ายสูงในการบำรุงรักษา

คณะศึกษาและคณะกรรมการอำนวยการ

ทำหน้าที่แก้ไขความคิดที่ว่าระบบนั้นเป็นของพนักงานไอทีเท่านั้น เนื่องจากผู้เชี่ยวชาญด้านการบัญชีและคอมพิวเตอร์ส่วนใหญ่เป็นผู้เชี่ยวชาญจึงไม่น่าที่คนหนึ่งหรือสองคนจะมีพื้นฐานและประสบการณ์ที่จำเป็นในการทำความเข้าใจและเปลี่ยน AIS ขนาดใหญ่ ด้วยเหตุผลนี้แนวทางที่แนะนำคือการจัดตั้ง (หรือจ้าง) ทีมผู้เชี่ยวชาญ -“ ทีมการศึกษา”

การตรวจสอบระบบปัจจุบัน

การวางแผนด้านไอทีรวมถึงการตรวจสอบอย่างต่อเนื่องของระบบปัจจุบัน เมื่อระบบดูเหมือนว่าจะมีปัญหาทีมการศึกษาระบบทำการตรวจสอบเบื้องต้นของระบบที่เป็นปัญหาและให้คำแนะนำแก่คณะกรรมการกำกับดูแลผลการวิจัย ส่วนหนึ่งที่สำคัญของงานนี้คือการแยกอาการจากสาเหตุ ในการพิจารณาของคณะผู้ศึกษาอาจพิจารณาทางเลือกให้กับระบบปัจจุบันพยายามที่จะประเมินค่าใช้จ่ายและผลประโยชน์ของการแก้ปัญหาที่เสนอหรือให้คำแนะนำสำหรับทางเลือกที่ต้องการ ในขั้นตอนของโครงการนี้ทีมการศึกษาจะได้รับละติจูดที่กว้างในสิ่งที่สามารถเลือกที่จะตรวจสอบและมักจะได้รับการสนับสนุนให้“ คิดนอกกรอบ” (เช่นเพื่อพิจารณาแนวทางที่แตกต่างและสร้างสรรค์เพื่อแก้ไขปัญหาปัจจุบัน)

การวิเคราะห์ระบบ

วัตถุประสงค์พื้นฐานของขั้นตอนการวิเคราะห์ระบบคือการตรวจสอบระบบในเชิงลึก ทีมการศึกษาจะทำความคุ้นเคยกับระบบบัญชีปัจจุบันของ บริษัท ระบุอินพุตและเอาต์พุตเฉพาะเจาะจงระบุจุดแข็งและจุดอ่อนของระบบและท้ายที่สุดจะให้คำแนะนำสำหรับงานเสริม ในการปฏิบัติงานทีมวิจัยควรพยายามหลีกเลี่ยงการวิเคราะห์ระบบของ บริษัท มากเกินไป ทีมควรพยายามระบุและเข้าใจเป้าหมายขององค์กรสำหรับระบบทำการสำรวจระบบและจัดทำรายงานหนึ่งหรือหลายรายงานที่อธิบายถึงสิ่งที่พบ

งานสำรวจระบบ

วัตถุประสงค์ของการสำรวจระบบคือเพื่อให้ทีมการศึกษาได้รับความเข้าใจที่สมบูรณ์ยิ่งขึ้นเกี่ยวกับระบบข้อมูลการดำเนินงานของ บริษัท ในปัจจุบันและสภาพแวดล้อม ความสำคัญเป็นพิเศษคือการระบุจุดแข็งและจุดอ่อนของระบบปัจจุบัน วัตถุประสงค์โดยรวมคือการรักษาจุดแข็งของระบบในขณะที่กำจัดจุดอ่อนของระบบโดยเฉพาะจุดอ่อนที่ก่อให้เกิดปัญหาในระบบปัจจุบัน จุดอ่อนเหล่านี้มีแนวโน้มที่จะเกี่ยวข้องกับเป้าหมายเฉพาะที่ระบบปัจจุบันไม่สามารถทำได้

การรวบรวมข้อมูล

การสำรวจระบบต้องการให้ทีมการศึกษารวบรวมข้อมูลเกี่ยวกับระบบที่มีอยู่ มีหลายวิธีในการทำ เช่น

• ตรวจสอบเอกสารที่มีอยู่หรือสร้างวัสดุใหม่ เอกสารนี้ประกอบด้วยข้อมูลเชิงพรรณนาเช่นแผนภูมิองค์กรแผนกลยุทธ์งบประมาณคู่มือนโยบายและขั้นตอนคำอธิบายงานและผังบัญชีรวมถึงเอกสารทางเทคนิคเช่นผังงานแผนที่กระบวนการและคู่มือการฝึกอบรม

• สังเกตระบบปัจจุบันที่ใช้งาน การเยี่ยมชมส่วนต่าง ๆ ของการดำเนินการตามกำหนดเวลาที่น่าประหลาดใจและการถามคำถามเกี่ยวกับงานของพวกเขาจะเป็นประโยชน์อย่างมากในการเรียนรู้ว่าระบบทำงานตามที่อธิบายไว้หรือเกี่ยวกับขวัญกำลังใจของพนักงานความถี่ของการหยุดทำงาน

• ใช้แบบสอบถามและแบบสำรวจ สิ่งเหล่านี้อาจไม่ระบุชื่อเพื่อให้ผู้ตอบแบบสอบถามแบ่งปันมุมมองของพวกเขาอย่างเปิดเผยเกี่ยวกับปัญหาที่ละเอียดอ่อน แบบสอบถามปลายเปิดให้ความคิดแบบอิสระที่ไม่มีโครงสร้างซึ่งอาจนำปัญหาใหม่ ๆ มาสู่แสงสว่าง ในทางกลับกันแบบสอบถาม นั้นมีประสิทธิภาพและช่วยให้การจัดตารางผลลัพธ์ทำได้ง่าย

• ทบทวนขั้นตอนการควบคุมภายใน ในบทก่อนหน้าของหนังสือเล่มนี้เราได้พูดถึงความสำคัญของระบบการควบคุมภายใน จุดอ่อนในขั้นตอนเหล่านี้อาจทำให้เกิดปัญหาที่สำคัญสำหรับ บริษัท ทีมศึกษาควรระบุพื้นที่ที่มีความเสี่ยงสูงและจุดแข็งและจุดอ่อนของกระบวนการเฉพาะ

• ผู้เข้าร่วมระบบสัมภาษณ์ การสัมภาษณ์แบบตัวต่อตัวช่วยให้ทีมการศึกษารวบรวมข้อมูลระบบในเชิงลึกที่สุดและบางครั้งสามารถเปิดเผยความประหลาดใจ ตัวอย่างเช่นการสัมภาษณ์อาจเปิดเผยว่าการตัดสินใจของผู้จัดการไม่ต้องการข้อมูลจริงจากรายงานที่มีอยู่หลายฉบับ

การวิเคราะห์ข้อมูล

การวิเคราะห์ระบบจำเป็นต้องใช้เวลานานกว่าการตรวจสอบเบื้องต้นโดยทั่วไปเป็นเดือน ทีมวิจัยจะให้รายงานระหว่างกาลแก่คณะกรรมการดำเนินการเกี่ยวกับความคืบหน้าในกรณีที่จำเป็น สิ่งสำคัญที่สุดที่ส่งมอบได้จากส่วนการวิเคราะห์ของการศึกษาระบบคือรายงานการวิเคราะห์ระบบขั้นสุดท้ายซึ่งส่งสัญญาณการสิ้นสุดของขั้นตอนการวิเคราะห์ของการศึกษาระบบ เช่นเดียวกับรายงานอื่น ๆ ทีมผู้ศึกษาส่งรายงานนี้ต่อคณะกรรมการกำกับดูแลซึ่งจะพิจารณาการค้นพบของรายงานและอภิปรายข้อเสนอแนะ

การประเมินความเป็นไปได้ของระบบ

ความเป็นไปได้ทางเทคนิค

ความเป็นไปได้ทางเทคนิคของระบบที่นำเสนอใด ๆ พยายามที่จะตอบคำถามที่ว่า“สิ่งที่ทรัพยากรทางเทคนิคที่จำเป็นโดยเฉพาะระบบหรือไม่” ฮาร์ดแวร์และซอฟต์แวร์ที่เป็นส่วนประกอบที่เห็นได้ชัด ระบบที่เสนอซึ่งสามารถเชื่อมต่อกับซอฟต์แวร์ที่มีอยู่ที่สำคัญนั้นเป็นที่พึงปรารถนามากกว่าระบบที่ต้องการให้องค์กรซื้อซอฟต์แวร์ใหม่ ผู้เชี่ยวชาญด้านคอมพิวเตอร์มักจะทำงานเกี่ยวกับการประเมินความเป็นไปได้ในระยะนี้

ความเป็นไปได้ในการดำเนินงาน

ความเป็นไปได้ในการดำเนินงานของระบบที่นำเสนอการตรวจสอบความเข้ากันได้กับสภาพแวดล้อมในการดำเนินงานในปัจจุบัน นั่นคืองานและโพรซีเดอร์ที่ระบบใหม่ต้องการนั้นสอดคล้องกับระบบเก่าอย่างไร ทีมออกแบบจะต้องวิเคราะห์ความสามารถของพนักงานปัจจุบันเพื่อทำหน้าที่เฉพาะที่จำเป็นสำหรับแต่ละระบบที่เสนอและกำหนดขอบเขตที่พนักงานจะต้องฝึกอบรมเฉพาะทาง

ตารางสิทธิ์

ความเป็นไปได้ในการกำหนดตารางเวลานั้นต้องการทีมออกแบบเพื่อประเมินระยะเวลาที่จะใช้ระบบใหม่หรือที่ได้รับการแก้ไขเพื่อให้สามารถใช้งานได้และสื่อสารข้อมูลนี้ไปยังคณะกรรมการกำกับ ตัวอย่างเช่นหากทีมออกแบบคาดว่าจะใช้เวลา 16 เดือนสำหรับการออกแบบระบบเฉพาะเพื่อให้ใช้งานได้อย่างสมบูรณ์คณะกรรมการกำกับดูแลอาจปฏิเสธข้อเสนอเพื่อเป็นทางเลือกที่ง่ายกว่าซึ่ง บริษัท สามารถนำไปใช้ได้ในระยะเวลาอันสั้น

ความเป็นไปได้ทางกฎหมาย

ความเป็นไปได้ทางกฎหมาย หมายความว่า ระบบใหม่หรือระบบที่ได้รับการแก้ไขควรสอดคล้องกับกฎเกณฑ์ของรัฐบาลกลางและรัฐที่เกี่ยวข้องทั้งหมดเกี่ยวกับข้อกำหนดการรายงานทางการเงินรวมถึงภาระผูกพันตามสัญญาของ บริษัท

ความเป็นไปได้ทางเศรษฐกิจ

ความเป็นไปได้ทางเศรษฐกิจ ทีมออกแบบพยายามที่จะประเมินว่าผลประโยชน์ที่คาดการณ์ไว้ของระบบเกินค่าใช้จ่ายที่คาดการณ์ไว้หรือไม่ สิ่งนี้ต้องการให้นักบัญชีทำการวิเคราะห์ผลประโยชน์ต้นทุน การวิเคราะห์นี้ควรพิจารณาต้นทุนทั้งหมดรวมถึงต้นทุนทางอ้อมเช่นเวลาที่พนักงานปัจจุบันใช้ในการใช้ระบบใหม่ นอกจากนี้ยังคำนึงถึงประโยชน์ซึ่งบางครั้งก็ยากที่จะคาดการณ์หรือประมาณการ ข้อผิดพลาดที่เกิดขึ้นบ่อยครั้งในการคิดเกี่ยวกับระบบใหม่คือการประเมินค่าใช้จ่ายต่ำสำหรับการใช้งานและการดำเนินการต่อเนื่อง นักบัญชีที่ทำการวิเคราะห์จำเป็นต้องแยกแยะค่าใช้จ่ายครั้งเดียวกับต้นทุนที่เกิดขึ้นแยกต่างหาก จุดของการวิเคราะห์ความเป็นไปได้ทางเศรษฐกิจคือการได้รับ "ประมาณการที่ดีที่สุด" ของความคุ้มค่าทางเศรษฐกิจของโครงการ

การสร้างต้นแบบ

การพัฒนารูปแบบที่เรียบง่ายของระบบข้อมูลที่เสนอ ต้นแบบนั้นเป็นระบบข้อมูลที่ไม่มีอยู่ซึ่งมีขนาดทดลองและลดขนาดลงซึ่งทีมออกแบบสามารถพัฒนาได้ในราคาถูกและรวดเร็วสำหรับการประเมินผู้ใช้ โมเดลต้นแบบไม่ทำงาน แต่นำเสนอผู้ใช้ด้วยรูปลักษณ์ของระบบที่สมบูรณ์ ด้วยการอนุญาตให้ผู้ใช้ทดลองกับต้นแบบผู้ออกแบบสามารถเรียนรู้สิ่งที่ผู้ใช้ชอบและไม่ชอบในการจำลอง พวกเขาสามารถปรับเปลี่ยนการออกแบบระบบเพื่อตอบสนองต่อข้อเสนอแนะนี้ ดังนั้นการสร้างต้นแบบเป็นกระบวนการวนซ้ำของการทดลองใช้และการดัดแปลงที่ดำเนินต่อไปจนกว่าผู้ใช้จะพอใจ

การสร้างต้นแบบมี 4 ขั้นตอนดังรูป

เอาท์ซอร์ส อีกทางเลือกหนึ่งในการพัฒนาและติดตั้งระบบสารสนเทศทางการบัญชีคือการให้บริการภายนอก จ้างจะเกิดขึ้นเมื่อ บริษัท ว่าจ้างองค์กรภายนอกเพื่อจัดการการดำเนินงานทั้งหมดหรือบางส่วนสำหรับฟังก์ชั่นธุรกิจเฉพาะ งานบัญชีเป็นเป้าหมายของการเอาท์ซอร์สมายาวนานซึ่งรวมถึงเจ้าหนี้บัญชีลูกหนี้บัญชีเงินเดือนบัญชีแยกประเภททั่วไปการบัญชีสำหรับสินทรัพย์ถาวรและการรายงานทางการเงิน แม้แต่การเตรียมการคืนภาษีของสหรัฐอเมริกาก็เป็นแหล่งข้อมูลภายนอกโดยปกติแล้วสำหรับประเทศที่พูดภาษาอังกฤษ

กระบวนการทางธุรกิจเอาท์ซอร์ส ในขอบเขตการบัญชีระดับที่ บริษัท ภายนอกดำเนินการเกี่ยวกับการดำเนินการของ บริษัท อาจมีตั้งแต่ความช่วยเหลือตามปกติด้วยแอปพลิเคชันเดียวเช่นเงินเดือนหรือการปฏิบัติตามภาษีไปจนถึงการปฏิบัติหน้าที่ทางบัญชีเกือบทั้งหมดขององค์กร

กระบวนการจ้างงานความรู้ ธุรกิจมีการจ้างกระบวนการต่าง ๆ เช่นกระบวนการใบสั่งขายเป็นเวลาหลายปี การพัฒนาใหม่คือ KPOในกรณีที่ธุรกิจหรือสัญญาส่วนตัวกับใครบางคนมักจะอยู่ในประเทศอื่นเพื่อทำการวิจัยหรืองานที่เกี่ยวข้องกับความรู้อื่น ๆ การเติบโตของการเอาต์ซอร์ซในพื้นที่นี้คาดว่าจะมากถึง 46% ต่อปีโดยที่อินเดียทำงานได้มาก พื้นที่ที่มีศักยภาพสูงสามแห่งสำหรับการจ้างประเภทนี้คือการวิจัยด้านทรัพย์สินทางปัญญาที่เกี่ยวข้องกับการพัฒนาและยื่นคำขอสิทธิบัตรการขุดข้อมูลของข้อมูลผู้บริโภคและการวิจัยและพัฒนาที่เกี่ยวข้องกับยารักษาโรคและเทคโนโลยีชีวภาพ บุคคลธุรกิจขนาดเล็กและองค์กรอื่น ๆ

กิจกรรมการดำเนินงาน การนำระบบข้อมูลการบัญชีใหม่ไปใช้นั้นเกี่ยวข้องกับกิจกรรมและงานหลายอย่างที่จะมีจำนวนและความซับซ้อนแตกต่างกันไปตามขนาดของระบบและแนวทางการพัฒนา คือ

1. เตรียมพื้นที่ทางกายภาพ

2. กำหนดการเปลี่ยนแปลงการทำงาน

3. เลือกและกำหนดบุคลากร

4. บุคลากรรถไฟ

5. รับและติดตั้งอุปกรณ์คอมพิวเตอร์

6. สร้างการควบคุมภายใน

7. แปลงไฟล์ข้อมูล

8. รับซอฟต์แวร์คอมพิวเตอร์

9. ทดสอบซอฟต์แวร์คอมพิวเตอร์

10. แปลงเป็นระบบใหม่

การบำรุงรักษาระบบ

ในทางปฏิบัติทีมดำเนินการตามปกติจะไม่ทำการศึกษาติดตามระบบข้อมูลใหม่ของ บริษัท แต่ทีมกลับไปควบคุมระบบของแผนกไอทีของ บริษัท ซึ่งจะเป็นหน้าที่รับผิดชอบในการบำรุงรักษา ผลการบำรุงรักษาระบบดำเนินการงานที่สร้างขึ้นโดยการศึกษาติดตามครั้งแรกยกเว้นว่าผู้เชี่ยวชาญจากระบบย่อยด้านไอทีของ บริษัท จะทำการตรวจสอบและอาจมีการปรับเปลี่ยน ตัวอย่างเช่นเมื่อผู้ใช้บ่นเกี่ยวกับข้อผิดพลาดหรือความผิดปกติในระบบใหม่มันจะกลายเป็นความรับผิดชอบของระบบย่อยไอทีในการตอบสนองต่อความต้องการเหล่านี้ประเมินค่าใช้จ่ายในการแก้ไขพวกเขาและ (บ่อยครั้ง) ทำการแก้ไขที่จำเป็นหรือติดต่อสื่อสารกับผู้ขาย การแก้ไขที่จำเป็น แผนกไอทีของ บริษัท ขนาดกลางแม้กระทั่งมักจะมีแบบฟอร์มสำหรับคำขอดังกล่าวนโยบายสำหรับการจัดลำดับความสำคัญของงานบำรุงรักษาและสูตรสำหรับการปันส่วนค่าบำรุงรักษาระหว่างแผนกผู้ใช้ที่หลากหลาย

ไม่มีความคิดเห็น:

แสดงความคิดเห็น